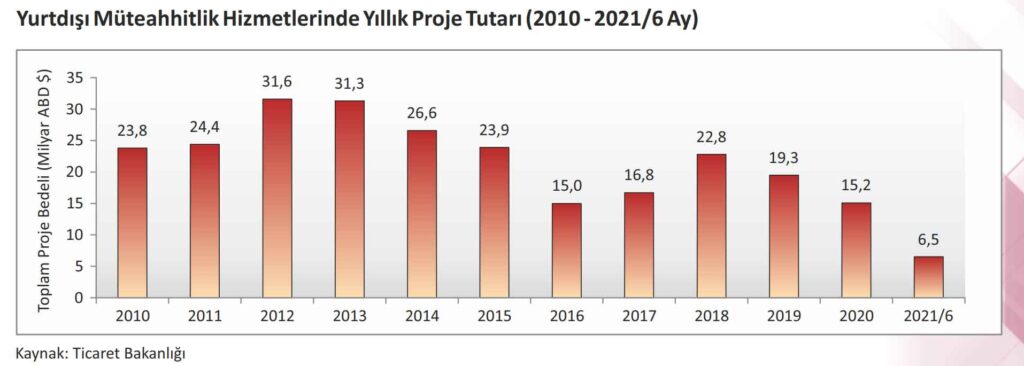

Türkiye’nin en köklü sivil toplum örgütlerinden Türkiye Müteahhitler Birliği, İnşaat Sektörü Analizi başlıklı raporunu yayımladı. Ticaret Bakanlığı verilerine göre yılın ilk 6 aylık döneminde Türk müteahhitlerin yurtdışında 6,5 milyar dolarlık proje üstlendiğine dikkat çekilirken, “Böylece yurtdışı müteahhitlik hizmetlerinde 1972 yılından bugüne dek üstlenilen proje tutarı 428 milyar ABD Doları seviyesine ulaşmıştır” denildi.

Türkiye’nin en köklü sivil toplum örgütlerinden Türkiye Müteahhitler Birliği (TMB), ekonomi çevreleri ve sektör tarafından ilgiyle takip edilen Temmuz 2021 İnşaat Sektörü Analizi Raporu’nu yayınladı. “Küresel Ekonomide Eksen Kayması: ‘Orta Gelir Tuzağı’ Sonrası ‘Dar Gelir Sarmalı’ mı?” başlıklı analizde, küresel ve ulusal ekonomi ile inşaat sektörüne ilişkin veriler kapsamlı biçimde değerlendirildi.

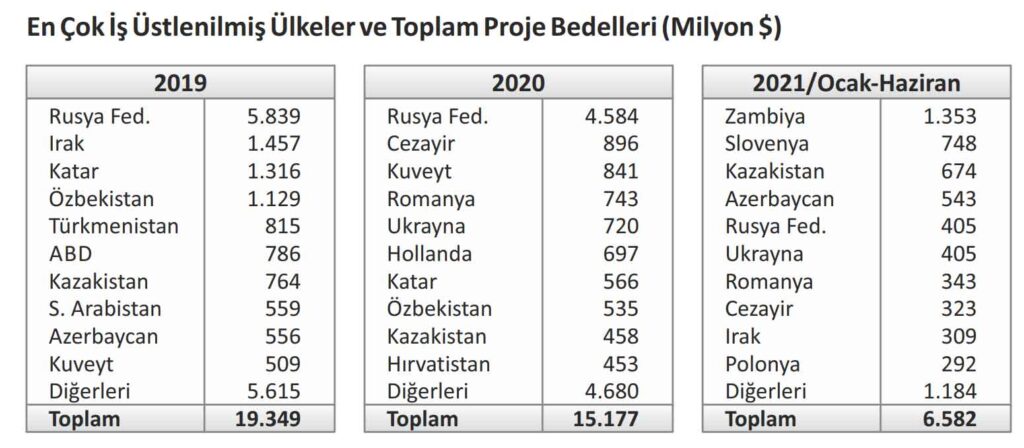

Raporda, Ticaret Bakanlığı verilerine göre; Türk müteahhitlik firmalarının, 2021 yılı Haziran ayı sonu itibariyle 33 ülkede 6,5 milyar ABD Doları tutarında 100 proje üstlendiğine dikkat çekildi. Böylece yılın ilk altı ayı itibarıyla yurtdışı müteahhitlik hizmetlerinde 1972 yılından bugüne dek üstlenilen proje tutarı 428 milyar ABD Doları seviyesine ulaştı. 2021 yılı ilk altı ayında en fazla proje üstlenilen ilk beş ülke Zambiya (1,3 milyar ABD Doları tutarında 1 proje ile), Slovenya (748 milyon ABD Doları tutarında 2 proje ile), Kazakistan (674 milyon ABD Doları tutarında 7 proje ile), Azerbaycan (543 milyon ABD Doları tutarında 11 proje ile) ve Rusya Federasyonu (405 milyon ABD Doları tutarında 3 proje ile) oldu.

‘Yurtdışında yıllık 20 milyar dolar hedefi korunuyor’

Koşulların belirsiz, risklerin büyük, rekabetin ise zorlu olduğu uluslararası pazarda, öne çıkan Türk inşaat sektörünün ve marka haline gelmiş firmaların Türkiye ekonomisi için büyük önem taşıdığına dikkat çekilen raporda, “Ülkemize net döviz girdisi sağlayan ve öne çıkan hizmet ihraç kalemlerinden olan yurt dışı müteahhitlik hizmetleri, ülkemiz istihdamına katkısı ile teknoloji transferi, makine parkı ve dışa açılma süreçlerine etkisi açısından önem taşımaktadır” denildi. Çalışmada şu ifadelere yer verildi: “Sektörün, geleneksel pazarlardaki payını sürdürmesi ve yeni pazarlarda da ciddi bir büyüklüğe ulaşması, geleceğe yönelik beklentileri güçlendirmektedir. Yurtdışı müteahhitlik hizmetleri kapsamında bir taraftan Avrasya ve Orta Doğu’da aktif olunan geleneksel pazarlar, diğer taraftan da başta Sahra-altı Afrika olmak üzere Afrika, Uzak Doğu ve Latin Amerika ülkeleri yakından takip edilmektedir. Sektörün bu yıl itibarıyla dünya ekonomisinde büyümeye dönüş beklentileri çerçevesinde hayata geçirilecek kalkınma planları ve gerçekleştirilecek büyük altyapı projeleri üzerinden önemli rol oynayabileceği değerlendirilmektedir. Bu doğrultuda Türk müteahhitler, yurtdışında yıllık 20 milyar ABD Doları ve orta vadede de 50 milyar ABD Doları üzerinde proje üstlenme hedefini korumaktadır. Bu kapsamda finansman temini ve nakit akışının düzenlenmesi ise büyük önem taşımaktadır.”

‘Yüksek petrol fiyatları, yeni yatırım potansiyeli yaratabilir’

Raporda, jeopolitik gelişmelerin emtia ile petrol fiyatları üzerindeki etkileriyle projeleri ve finansman imkanlarını da etkilediği vurgulanarak, geçen aylarda hızlı bir yükseliş içine giren petrol fiyatlarının seyrinin sektörün yurtdışı faaliyetlerini etkilediği ifade edildi. Yaklaşık son iki yılın en yüksek seviyesinde olan petrol fiyatlarının, petrol üreticisi ve ihracatçısı bölge ülkelerinde güçlü olan Türk müteahhitleri için yeni yatırımlar açısından potansiyel yaratabileceği belirtilen raporda, “Diğer taraftan gelişmiş ülke merkez bankalarının faiz politikalarında sıkılaşma adımları atması halinde proje finansmanı konusundaki zorluk artabilecektir” denildi.

‘Dijitalleşmeyi sağlayacak ekosisteme ihtiyaç var’

Çalışmada ayrıca, sektörün rekabet gücünü koruması için dijitalleşme gündeminin gerisinde kalma lüksünün olmadığı bir süreçten geçildiği, aksi halde bu alandaki gecikmenin telafisinin oldukça güç olacağı, dijitalleşme yarışında “İnşaat 4.0 ve sonrası” çerçevesinde sektörün yurtdışında öne çıkan rakibi Çin’in büyük motivasyonu ve hedefe kilitlenmiş çalışmalarının bu kapsamda kritik olduğu ifade edildi. Bu çerçevede “Gelinen noktada kimi zaman tek sözleşmede milyar dolarlık projeler üstlenen Türk müteahhitlerin başarılarını sürdürmeleri için salgın sonrası dönemde dijitalleşme yarışına katılmalarını sağlayacak bir ekosisteme ivedilikle ihtiyacı bulunmaktadır” denildi.

Türkiye Müteahhitler Birliği’nin 2021 yılının ilk yarısını değerlendirdiği raporda genel ekonomi ve sektörün yurtiçindeki durumuna ilişkin de özetle şu tespitlere yer verildi:

KÖİ Modeliyle Gerçekleştirilen Projelerde Düşüş Var: Yatırımlardaki yavaşlamaya salgın ivme kazandırmıştır. Kamu-Özel İşbirliği (KÖİ) modeliyle gerçekleştirilen projelerde de son dönemde düşüş izlenmektedir. Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı verilerine göre; büyük kamu yatırımlarında son yıllarda sıkça tercih edilen KÖİ modeli kapsamında yurtiçinde 2018 ve 2019 yıllarında 8 sözleşme, 2020’de 3 sözleşme ve bu yılın ilk altı ayı itibarıyla da 1 sözleşme imzalanmış durumdadır. Bu konuda son yirmi yılda beşer yıllık dönemlerdeki eğilimlere bakıldığında; 2017-2021 döneminde toplam 7,7 milyar TL’lik 30 projenin, 2012-2016 döneminde toplam 91,5 milyar TL’lik 69 projenin, 2007-2011 döneminde 31,2 milyar TL’lik 53 projenin ve 2001-2006 döneminde toplam 6,4 milyar TL’lik 33 projenin KÖİ modeliyle hayata geçirilmiş olduğu görülmektedir.

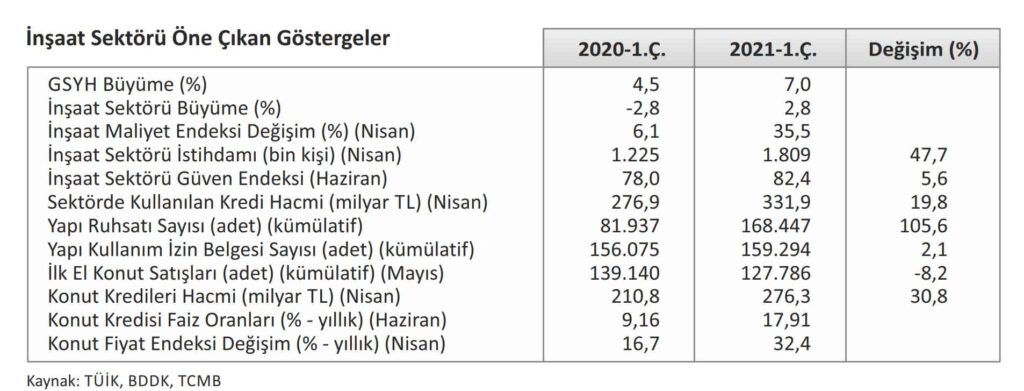

İnşaat Maliyet Endeksi Son İki Yılın En Hızlı Yükselişini Gösterdi

Yaklaşık iki yılı aşkın zamandır sektörün öne çıkan sorunları arasında maliyet artışları dikkat çekmektedir. Geçtiğimiz çeyrek dönemde özellikle demir-çelik ve çimentoda öngörülemeyen yüksek artışlar maliyet baskısını ağırlaştırmıştır. TÜİK tarafından yayımlanan verilere göre; inşaat maliyet endeksi Nisan’da yıllık bazda %35,5 artarak iki yılı aşkın sürenin en hızlı yükselişini kaydetmiştir. Endeks aylık bazda da %3,5 artmıştır. Bu dönemde malzeme endeksi ile işçilik endeksi sırasıyla yıllık bazda %43,1 ve %20,6 ile hızlı yükselmiştir. Aylık bazda malzeme endeksi %5, işçilik endeksi %0,5 yükseliş gösterirken yıllık bazda da malzeme endeksi yüzde 43, işçilik endeksi yüzde 20,6 artmıştır. Girdi maliyetlerindeki öngörülemez artışların önüne geçilmesi hem kamu projeleri hem de ekonomik konut üretimi açısından büyük önem arz etmektedir.

Fiyat Farkı Ödemesi ve Tasfiye İçin Çalışma Hazırlandı

Kamu projelerindeki maliyet artışlarının karşılanabilmesini teminen firmalara fiyat farkı ödemesi ve şarta bağlı olmayan tasfiye hakkının tanınmasını içeren bir düzenleme yapılmasının artık kaçınılmaz hale geldiği değerlendirilmektedir. TMB olarak bu konuda çözüm için üç ana unsur üzerine inşa edilen bir çalışma Hazine ve Maliye Bakanlığı ile Kamu İhale Kurumu ile paylaşılmıştır. Doğrudan ve dolaylı etkileriyle ekonominin geneli için büyük önem taşıyan inşaat sektöründe yatırımların hızlanması ve ödeneklerin açılması, gerek artan girdi maliyetleri gerekse genel anlamda sektör üzerindeki vergi yüklerini azaltacak adımların atılması ihtiyacı öne çıkmaktadır.

Konut Fiyatlarında Düşüş Beklenmiyor

Geçen yıl başlayan konut fiyat artışı devam etmekte olup; TCMB tarafından kalite etkisinden arındırılmış fiyat değişimlerini izlemek amacıyla hesaplanan Konut Fiyat Endeksi (KFE) Nisan ayında aylık bazda %2, yıllık bazda nominal olarak %32,4 ve reel olarak %13 oranında artmıştır. Şubat’ta %2,6 ve Mart’ta %2,4 olan aylık artış oranında düşüş dikkat çekmiştir. Önümüzdeki sonbaharda faiz oranlarında düşüş gerçekleşse de bu kez konut talebi artışıyla fiyatlarda kayda değer düşüş beklentisi mevcut değildir.

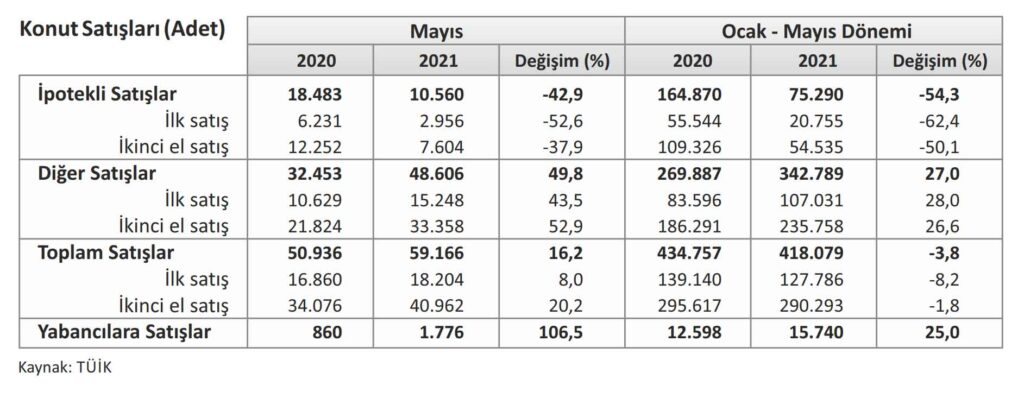

İlk El Satışa Destek Gerekirken Konut Sahipliği de Geriliyor

Türkiye’de şu an yaklaşık 1,5 milyonluk konut stoku bulunduğu hesaplanmaktadır. Esasen Türkiye’nin yıllık 800 bin civarında konut ihtiyacı bulunmakta olup, şu an itibarıyla mevcut olan konut stokunun doğru politikalarla eritilebileceği düşünülmektedir. Ancak içinden geçilen finansal şartlarda konut satışlarında 2021 yılı geneli için ortaya konan beklentiler oldukça sınırlıdır. Bu çerçevede özellikle ilk el konut satışlarına yönelik düşük faizli tüketici kredisi kampanyalarının hayata geçirilmesinin sektörün desteklenmesi açısından önemli olduğu belirtilmektedir. TÜİK verilerine göre; Türkiye’de konut sahipliği oranı2019’da %58,8 iken geçen yıl gerçekleştirilen kampanyalara ve düşük faiz ortamına rağmen %57,8’e inmiştir. Daha uzun soluklu olarak konut alanında, alternatif gayrimenkul finansman modelleri geliştirilmesinin ve özellikle dar gelirliler için konut hesabı uygulamasının seçenek olabileceği değerlendirilmektedir.

Dünya ve Türkiye İnşaat Sektörü Küresel Ekonomide Eksen Kayması: “Orta Gelir Tuzağı” Sonrası “Dar Gelir Sarmalı” mı? başlıklı sektör analizinden bazı önemli başlıkları sizler için derledik.

Dünya genelinde 2021 yılının ikinci çeyrek döneminde Covid-19 salgınına karşı aşılama yaygınlaşmış, özellikle gelişmiş ülkelerde salgının kısmen de olsa kontrol altına alınması ekonomik aktiviteyi destekleyerek küresel ekonomide pozitif bir görünüm ortaya çıkarmıştır. Esasen ülkeler arasında salgından asimetrik bir toparlanma izlenmektedir. Bu dönemde enflasyon artarken oluşan kaygılara küresel konjonktürde “bol, uzun vadeli, ucuz Dolar” döneminin sonuna gelindiği korkusu eşlik etmektedir. Bir taraftan salgınla mücadele sürerken tüm dünya, gelişmiş ülke merkez bankalarının gevşek para politikasından normalleşmeye dönüş adımlarına karşı tetiktedir. Küresel ekonomide bu doğrultuda bir yörünge değişimine girildiği artık kabul görürken; salgın sonrası, salgınla daha da hızlanan dijitalleşme süreci ve ekonomide yeşil dönüşüm hedefleri çerçevesinde yeni bir düzene doğru ilerlenmektedir.

Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), 31 Mayıs 2021 tarihinde açıkladığı “Ekonomik Görünüm Raporu” nda, dünya ekonomisinde toparlanma beklentilerinin arttığına işaret ederek, küresel ekonomide büyüme tahminini 2021 yılı için %5,6’dan %5,8’e, 2022 yılı için de %4’ten %4,4’e yükseltmiştir. Kuruluş, bununla birlikte 2022’nin sonunda küresel GSYH’nin kriz başlamadan önce beklenenden 3 trilyon ABD Doları daha az olacağına ve bunun yaklaşık olarak “tüm Fransız ekonomisinin büyüklüğü” ne eşit olduğuna dikkat çekmiştir. OECD, yaşanan ekonomik toparlanmanın aşılama programlarının etkinliğine bağlı olarak ülkeden ülkeye epey farklılık gösteren ve ilave mali desteklerden etkilenen eşitsiz bir nitelik taşıdığına da işaret etmiştir. Bazı ülkelerin diğerlerinden çok daha hızlı bir ekonomik iyileşme sürecinden geçtiğini hatırlatan kuruluşun projeksiyonlarına göre; Güney Kore ve ABD, pandemiden yaklaşık 18 ay sonra salgın öncesi kişi başına düşen gelir seviyelerine ulaşırken, Avrupa’nın çoğunluğunda iyileşme yaklaşık 3 yıl, Meksika ve Güney Afrika’da ise 3 ila 5 yıl arası sürebilecektir.

Salgınla birlikte 2020 yılının ilk yarısında dip noktayı gören küresel imalat sektöründe, geçtiğimiz çeyrek dönemde özellikle gelişmiş ekonomilerde rekor seviyeler izlenmiştir. Gelişmekte olan ekonomilerde ise salgın önlemlerinden bir önceki açılma döneminde yaşanan üretim artışına oranla ivme kaybı dikkat çekicidir.

Küresel ekonomide büyük montanlı teşvikler, düşük faiz ve kitlesel aşılama talep ve aktivitede hızlı toparlanma başlatmış, bu durum da girdi maliyetlerinde yükselişe neden olmuştur. Tedarik zincirinde süren aksaklıklar ile birlikte enflasyon ve paralelinde faiz hadlerine yönelik tartışmalar öne çıkmıştır. Dünya Bankası, 2020 yılı küresel durgunluğunun, son beş küresel durgunluk arasında önce en az enflasyon düşüşünü ve ardından en hızlı enflasyon yükselişini getirdiğine işaret etmiştir. Yılın ilk çeyreğinde ABD’de piyasaları endişelendiren tahvil getirilerindeki hızlı yükselişin ateşi son günlerde azalmış, ancak Nisan-Mayıs 2021 döneminde enflasyon tarihi seviyede gerçekleşmiştir. Avrupa ekonomisinde ise görece daha yavaş bir ekonomik toparlanma izlense de faaliyetler hızlanmış ve Euro bölgesi Mayıs ayı enflasyonu da hedefi aşmıştır. Büyüme ve enflasyon hızlanınca bol ve ucuz likiditenin musluğunun kısılması ihtiyacı ortaya çıkmış, gelişmiş ülke merkez bankalarının öngörülen takvimden önce normalleşme sürecine girebileceği beklentileri artmıştır. Normalleşme süreci, kısa vadede riskler barındırmakta; 2008 yılı küresel finans krizi deneyiminde de yaşandığı gibi özellikle gelişmekte olan ülkeleri (GOÜ) dış finansmana erişim ve finansman maliyetleri açısından tehdit etmektedir.

Salgın pek çok ülkede halen kontrol altına alınamadığı gibi üstelik dünya bugün salgın öncesinden daha borçlu haldedir. Uluslararası Finans Enstitüsü’nün (IIF) yayımladığı rapora göre; 2021 yılının ilk çeyreği itibarıyla küresel borç stoku gelişmiş ülkelerin toplam borç stokundaki düşüşün etkisiyle 2020 yılı sonuna kıyasla 1,7 trilyon ABD Doları azalmıştır. Ancak dünya genelinde halihazırda 289 trilyon ABD Doları seviyesiyle borçlanma, küresel GSYH’nin %360’ı gibi oldukça yüksek bir düzeydedir. GOÜ’lerin borç stoku da 2021’in ilk çeyreği itibarıyla 2019 yılı sonuna kıyasla 11 trilyon ABD Doları artarak 86 trilyon ABD Doları’na yükselmiştir. Salgın şartlarında gelişmiş ülkelerde kamu kesiminin, gelişmekte olanlarda ise özel sektörün borçluluğunun arttığı değerlendirilmektedir.

Salgından toparlanma sürecinde artan likidite ile hammadde ihtiyacı ve arz konusundaki sorunlarla, geçen çeyrek dönemde emtia fiyatlarında artışlar sürmüştür. Öte yandan son olarak piyasalardaki FED korkusu, emtia fiyatlarında bir düşüşe de neden olmuştur. Yaklaşık elli yıldır sosyal ve ekonomik hayatın odağında yer alan petrolün artan yeşil ekonomi adımları çerçevesinde yerini yenilenebilir kaynaklara bırakma sürecinden önce bir fiyat yükseliş döngüsüne girmiş olabileceği değerlendirilmektedir.

Nitekim petrol fiyatları, son iki yılın zirvesindedir. Küresel gıda fiyatları da salgınla birlikte on iki aydır aralıksız artışını sürdürmektedir. Küresel ekonomide enflasyonun bu yılın geri kalanında yükselmeye devam edebileceği gibi salgından çıkışın arifesinde artan taleple yaşanan enflasyondaki bu yükselişin önümüzdeki aylarda hız kaybedebileceği de dile getirilmektedir.

Artan enflasyon reel gelirlerde erimeye neden olmakta, istisnalar dışında GOÜ’lerde, gelir düşüşü hızlanmaktadır.

Dünya Bankası’nın 8 Haziran 2021 tarihinde açıkladığı “Küresel Ekonomik Görünümler Raporu”nda bu ülkelerin yaklaşık üçte ikisinde 2022 yılına kadar kişi başına gelir kayıplarının sürmesi beklentisi ortaya konmuştur.

GOÜ’ler arasında süregiden ayrışmasıyla Çin, salgını hızla kontrol altına alarak salgının yıldönümünde tarihi bir ekonomik büyümeye imza atmıştır. Geçen çeyrek dönemde beklendiği gibi dünya ekonomisinde yaşanan talep artışından önemli ölçüde pay alan Çin, “Bölgesel Kapsamlı Ekonomik Ortaklık (RCEP) Anlaşması” ile bölgesel işbirliği kanallarını güçlendirirken, insan hakları ve demokrasi ihlali gerekçesiyle Batı cephesinde diplomatik kayıplarını artırmaktadır. Yükselen Çin karşısında ABD, müttefiklerle ittifakı güçlendirme çalışmalarına ağırlık vermiştir. Bu kapsamda ABD Başkanı Biden’ın dış politika öncelikleri arasında Transatlantik ilişkileri kuvvetlendirme konusu ile bu paralelde Haziran ayında düzenlenen NATO ve G7 zirvelerinde de Çin ve ayrıca Rusya’ya karşı sert mesajlar öne çıkmıştır.

Çin ve ABD arasındaki mücadelenin yakın dönemde sabit sermaye yatırımlarında artış şeklinde dünya ekonomisine destek olabileceği diğer taraftan değerlendirmeler arasındadır. Daha uzun vadede ise hangi ülkenin siyasi ve ekonomik büyüme modelinin küresel çapta hakimiyet taşıyacağı esas sorudur.

TÜRKİYE

Büyümeye Rağmen Ekonomik İstikrar İhtiyacı Artıyor

Türkiye ekonomisi, 2021 yılının ilk çeyreğinde 2018 yılının aynı döneminden bu yana en güçlü ekonomik büyüme performansını ortaya koymuştur. Büyümenin ikinci çeyrek dönemde artarak sürmesi beklenirken, büyümenin kalitesine yönelik tartışmalar yoğunlaşmıştır. TÜİK’e göre; ekonomi, 2020’nin ikinci yarısından başlayarak, son üç çeyrek dönemde üst üste %6,3, %5,9 ve %7 oranında büyüme kaydetmiş ancak bu ortamda artan işsizlik ve enflasyon ile reel gelirlerdeki düşüş öne çıkmıştır.

IMF, Haziran ayında açıkladığı Türkiye raporunda, salgın öncesindeki yıllarda, Türkiye’deki büyümenin giderek daha fazla dış kaynaklı kredi ve talep teşviklerine bağımlı hale geldiğini belirtmiştir. Raporda,

“Büyümeye, ağırlıklı olarak borçla finanse edilen büyük cari açıklar eşlik etti. Bu da yüksek dış finansman ihtiyacına yol açtı. Aynı zamanda, kamu bankalarının öncülük ettiği hızlı kredi büyümesi ve yüksek enflasyon, para politikasının güvenilirliğini zayıflatarak mevduat dolarizasyonunu ateşledi. TL üzerinde ortaya çıkan baskı, büyük rezerv kayıplarına katkıda bulundu. Sonuç olarak, Türkiye salgına benzer çoğu ekonomiden daha düşük tamponla/rezerv ile girdi” denmiştir.

Ekonomi yönetimi, fiyat istikrarı ile finansal istikrar ve kısa vadeli büyüme arasında kalırken; ekonomi politikasında hızlı değişiklikler izlenmekte, söylemlerdeki enflasyonla mücadele vurgusuna rağmen politikalarda sıkça yapılan rota değişimleri (Son olarak Mart 2021’de TCMB başkanının yeniden değişimi ile başlayan süreç) eleştirilmektedir.

Dünya Bankası, “Mayıs ayı Ekonomik Görünüm Raporu”nda, Türkiye’nin 2020’nin son aylarında uygulanmaya başlanan sürdürülebilir nitelikteki makroekonomik politikalardan 2021’in ilk çeyreği sona ererken vazgeçtiğini, bu gelişmenin piyasalarda oluşmaya başlayan olumlu hava ile iyimser beklentilerde bozulma yarattığını ifade etmiştir.

Bu çerçevede TCMB’nin kurumsal bağımsızlığı konusunda endişeler ile kamuoyunda enflasyonla mücadele sürecine yönelik belirsizliklerin -ekonomistlerin deyişiyle; Bankanın enflasyon beklentilerini çapalama yeteneğinde zayıflamanın- arttığı söylemleri mevcuttur. Geçen dönemde Cumhurbaşkanı Erdoğan’ın faiz düşüşü isteğini tekrarlaması ve TCMB Başkanı Kavcıoğlu ile bu konuda görüştüğünü açıklamasıyla, Bankadan faiz indirimi beklentisi artmıştır. Cumhurbaşkanı Erdoğan faiz indirimi için

Temmuz-Ağustos dönemini işaret ederken Kavcıoğlu’nun enflasyonda belirgin düşüşün yılın üçüncü çeyrek sonu-dördüncü çeyrek başında olmasını bekledikleri ve piyasalardaki para politikasında erken

gevşeme beklentilerinin ortadan kalkması gerektiği açıklamaları piyasalarda kafa karışıklığı yaratmıştır.

Türkiye’nin 2020 yılı sonunda brüt dış borç stoku 450 milyar ABD Doları

TCMB verilerine göre; Türkiye’nin 2020 yılı sonunda brüt dış borç stoku 450 milyar ABD Doları’na ulaşarak, GSYH’ye oranı %62,8 olmuştur. Ekonomide yüksek enflasyon-yüksek kur sarmalından çıkış arayışıyla salgın döneminde önemli düzeyde rezerv kaybı yaşayan TCMB’nin swaplar hariç net rezervi ise 2020 Nisan ayından bu yana negatif seviyede bulunmaktadır. Türkiye’de yılın ikinci çeyreğinin önemli kısmında salgına karşı getirilen kısıtlamalar ve kapanma önlemleri etkili olurken özellikle Haziran ayında nüfusun aşılanması sürecinin hızlanması ekonomik hareketliliği, iyimserliği ve beklentileri artıran bir gelişme olmuştur. Aynı zamanda önlemler de kademeli olarak terkedilmeye başlanmıştır. Bu çerçevede aşılama çalışmalarında ivmenin sürmesi büyük önem taşımaktadır.

Ekonomide normalleşme süreci içinde ertelenen talebin hayata geçmesi beklenmektedir. Bu ortamda faiz indiriminin enflasyonu artıracağı, ithalat ile cari açık üzerinde yukarı yönlü risk teşkil edebileceği belirtilmektedir. Dolayısıyla para politikasında atılacak adımlar her zamankinden fazla hassasiyet taşırken, TL’ye güveni artırma yönünde alınacak kararlar acil ihtiyaç haline gelmiştir. Geçen çeyrek dönemde hükümet salgının ekonomik tahribatına karşı bir dizi önlem almaya devam ederken kimi destek ve muafiyetlerin de süresi uzatılmıştır. Ancak artık kademeli normalleşme çerçevesinde önlemler geride bırakıldıkça kimi makroekonomik göstergelere yönelik endişeler dile getirilmektedir.

Büyüme: Tüm sektörler destek verdi

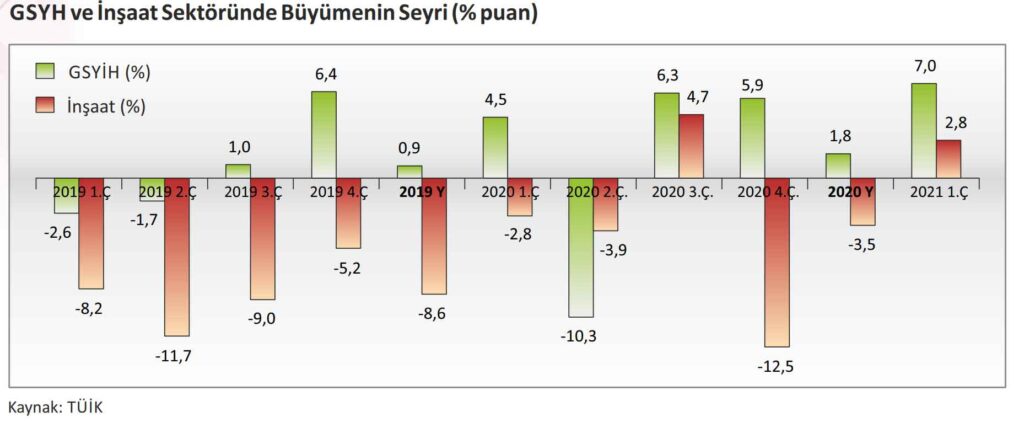

Türkiye ekonomisi, TÜİK’in zincirlenmiş hacim endeksine göre 2021 yılının ilk çeyreğinde (Ocak-Mart), bir önceki yılın aynı dönemine göre %7 oranında büyüme kaydetmiştir. Mevsim ve takvim etkilerinden arındırılmış verilere göre ise GSYH, bu yılın ilk çeyreğinde bir önceki çeyreğe oranla %1,7 büyümüştür. Bu oran 2020 yılının son çeyreğinde de aynı olmuştu.

İlk çeyrekte, yıllık bazda beklentilerin üzerinde gerçekleşen ekonomik büyümeye tüm sektörlerin destek vermesi dikkat çekmiştir. Üretim yöntemine göre GSYH’de hizmetler sektörü büyümeye 3,3 puan ile en yüksek katkıyı verirken, sanayi sektörü de büyümeye 2,5 puan katkı sağlamıştır. Bu dönemde tarım ve inşaat sektörlerinin büyümeye katkısı da 0,2’şer puan düzeyinde gerçekleşmiştir.

İstihdam: İşsizlikte artış sürüyor

TÜİK verilerine göre; Türkiye’de işsizlik oranı Nisan’da bir önceki aya göre 0,1 puanlık artışla %13,9’a yükselmiştir. Böylece Türkiye genelinde 15 ve daha yukarı yaştaki kişilerde işsiz sayısı 275 bin kişi artarak 4 milyon 511 bin kişi olmuştur. Aynı dönemde geniş tanımlı işsizlik oranı ise 1,7 puan artarak %27,4 seviyesine çıkmıştır. Geniş tanımlı işsizlik açısından gösterge olan atıl işgücü, işsiz sayısına zamana bağlı eksik istihdam ve potansiyel işgücünün eklenmesiyle hesaplanmaktadır.

Nisan’da 15-24 yaş grubunu kapsayan genç nüfusta işsizlik oranı %25,6, tarım dışı işsizlik oranı da %16,2 olmuştur. İşgücü 2021 yılı Nisan ayında bir önceki aya göre 83 bin kişi artarak 32 milyon 567 bin kişi, işgücüne katılma oranı ise 0,1 puanlık artış ile %51,3 olarak gerçekleşmiştir.

Bu dönemde istihdam edilen kişi sayısı tarım sektöründe 62 bin kişi ve inşaat sektöründe 9 bin kişi artarken; sanayi sektöründe 212 bin kişi ve hizmet sektöründe 52 bin kişi azalmıştır. İstihdam edilenlerin %18’i tarım, %21,3’ü sanayi, %6,4’ü inşaat, %54,2’si ise hizmet sektöründe yer almıştır.

Türkiye ekonomisi son yıllarda istihdamsız bir büyüme sergilemektedir. 2018’in ikinci çeyreğinden bugüne ülke genelinde istihdam kaybı 1 milyon 31 bin kişi olmuştur.

İnşaat Sektörü Maliyet Baskısı Altında Toparlanma Çabasını Sürüyor

Ekonominin lokomotifi olan ancak 2018 yılından itibaren iç ve dış ekonomik gelişmelerin de etkisiyle sorunları artan inşaat sektörü, 2021 yılına ilk çeyrek dönemde kaydettiği %2,8 oranında büyüme ile başlamıştır. Sürdürülebilir büyüme için inşaat yatırımlarının hızlanmasına, sektör üzerindeki geçen dönemde öngörülemez düzeyde artan girdi maliyetleri baskısının ve vergi yükünün azaltılmasına ihtiyaç duyulmaktadır.

Buraya PDF deki Sayfa 19 da ki tablo olabilir

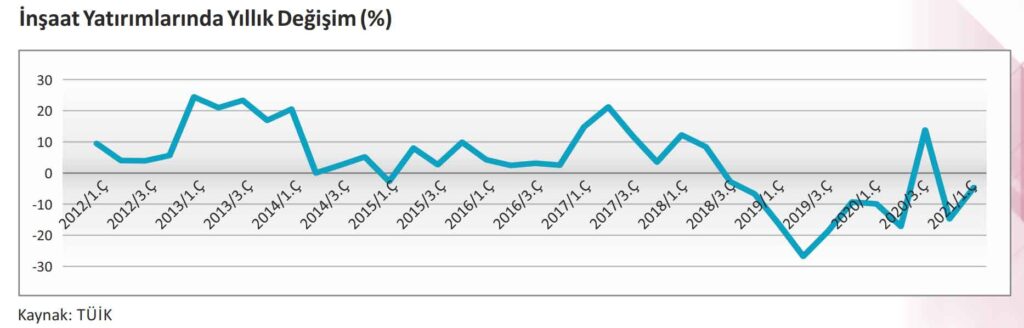

GSYH içindeki doğrudan payı %5,4 olarak ölçülen, ancak iki yüzü aşkın alt sektör üzerindeki doğrudan ve dolaylı etkileri ile birlikte ekonomi içerisindeki payının %30’lara ulaştığı değerlendirilen inşaat sektörü yüzünü yeniden yukarı çevirmiştir. 2018 yılının üçüncü çeyreğinde daralmaya başlayan sektörde, uygun faiz koşulları ve destekleyici politikaların ağırlıklı etkisiyle 2020’nin üçüncü çeyrek döneminde %6,4’lük büyüme yaşanmıştı. Bununla birlikte sektör, 2020 yılının son çeyreğinde keskin bir daralma (-%12,5) ile yılı %3,5 oranında küçülme ile tamamlayabilmişti. 2021 yılı ilk çeyreğinde ise inşaat sektöründe yeniden bir toparlanma izlenmiş; sektör, geçen yılın ilk çeyreğindeki küçülmeden kaynaklı baz etkisinin de katkısıyla bu dönemde %2,8 oranında büyümüştür. Buna karşın aynı dönemde toplam yatırımlar yıllık olarak %11,4 artarken inşaat yatırımları zayıf kalmıştır.

KÖİ Projelerinde Düşüş

Kamu-Özel İşbirliği (KÖİ) modeliyle gerçekleştirilen projelerde de son dönemde düşüş izlenmektedir.

Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı verilerine göre; büyük kamu yatırımlarında son yıllarda sıkça tercih edilen KÖİ modeli kapsamında yurtiçinde 2018 ve 2019 yıllarında 8 sözleşme, 2020’de 3 sözleşme ve bu yılın ilk altı ayı itibarıyla da 1 sözleşme imzalanmış durumdadır. Bu konuda son yirmi yılda beşer yıllık dönemlerdeki eğilimlere bakıldığında; 2017-2021 döneminde toplam 7,7 milyar TL’lik 30 projenin, 2012-2016 döneminde toplam 91,5 milyar TL’lik 69 projenin, 2007-2011 döneminde 31,2 milyar TL’lik 53 projenin ve 2001-2006 döneminde toplam 6,4 milyar TL’lik 33 projenin KÖİ modeliyle hayata geçirilmiş olduğu görülmektedir.

Yüksek istihdam potansiyeli ile işsizlikle mücadelede öne çıkan inşaat sektörünün istidam içindeki payı son yıllarda gerileyerek 2017’de %7,4, 2018’de %6,9, 2019’da %5,5 olmuş; geçtiğimiz yıl sınırlı da olsa artarak %5,7’ye yükselmiştir. Sektörde istihdam edilen kişi sayısı 2018 yılında yaklaşık 2 milyon iken 2020 yılında 1 milyon 538 bin olarak gerçekleşmiştir. 2021 yılı Nisan ayı itibarıyla ise sektörün istihdam ettiği kişi sayısı TÜİK tarafından 1,8 milyon olarak açıklanmıştır. Bu çerçevede inşaat sektöründe istihdam oranının tüm güçlüklere rağmen son olarak %6,4 olarak hesaplanması sektörün ekonominin geneli açısından ortaya koyduğu önemi göstermektedir.

Yaklaşık iki yılı aşkın zamandır sektörün öne çıkan sorunları arasında maliyet artışları dikkat çekmektedir.

Geçtiğimiz çeyrek dönemde özellikle demir-çelik ve çimentoda öngörülemeyen yüksek artışlar maliyet baskısını ağırlaştırmıştır.

Çözüm Önerileri

Girdi maliyetlerindeki öngörülemez artışların önüne geçilmesi hem kamu projeleri hem de ekonomik konut üretimi açısından büyük önem arz etmektedir. Kamu projelerindeki maliyet artışlarının karşılanabilmesini teminen firmalara fiyat farkı ödemesi ve şarta bağlı olmayan tasfiye hakkının tanınmasını içeren bir düzenleme yapılmasının artık kaçınılmaz hale geldiği değerlendirilmektedir. TMB olarak bu konuda çözüm için üç ana unsur üzerine inşa edilen bir çalışma Hazine ve Maliye Bakanlığı ile Kamu İhale Kurumu ile paylaşılmıştır. Bu kapsamda devam etmekte olan kamu projelerinde demir ile çimentoda yaşanan yüksek fiyat artışlarının telafi edilebilmesi amacıyla salgının ülkemizde görüldüğü

2020 yılı Mart ayından itibaren geçerli olmak üzere şu üç konudaki beklenti paylaşılmıştır:

• Yapım sözleşmelerinde yer alan fiyat farkı formülünde değişiklik yapılması ve B katsayısının 1.00 olarak kullanılması,

• Salgının ülkemizde görüldüğü 2020 yılı Mart ayından itibaren geçerli olmak üzere sadece demir ve çimentoda ilave fiyat farkı ödenmesi,

• Yüklenicilere şartsız tasfiye veya devir hakkı verilmesi.

İnşaat sektöründe piyasa şartlarındaki hızlı değişimler, kurdaki dalgalanmalar, salgın ve salgın tedbirleri nedeniyle çalışma koşullarının değişmesi, iş programlarındaki aksamalar nedeniyle ciddi finansal ve operasyonel sorunlar yaşanmaktadır. Bu sorunlar devamında sektörün çok sayıda alt sektörle ilişkisi kapsamında ekonominin genelinde nakit ihtiyacını artırarak kısa vadede önemli nakit akışı sorunlarına sebep olmaktadır. Ayrıca stopaj ve KDV tevkifat oranlarında yapılan artışlar firmalar üzerindeki baskıyı artırmıştır.

Yurtdışı Müteahhitlik Hizmetleri: İnşaat 4.0 rekabeti öne çıkacak

Küresel inşaat pazarı, son dönemde dünya ekonomisindeki dalgalanmalar ve siyasi sorunlar kaynaklı olumsuzluklar yaşamaktadır. Ardından ortaya çıkan salgın ve alınan salgın önlemleriyle inşaat projelerinde de yavaşlamalar olmuş, bazı projeler ise durmuştur. Bu ortamda tüm bu zorluklara rağmen yurtdışında 2019 ve 2020 yıllarında sırasıyla 19,3 milyar ABD Doları ve 15,2 milyar ABD Doları proje üstlenen Türk inşaat sektörü 2021 yılına görece olumlu bir başlangıç yapmıştır. Bununla birlikte dünya inşaat sektöründe giderek gelişen dijitalleşme, Türk müteahhitlerin yurtdışında rekabet gücünü koruması için mevcut zorlu şartlarda bu kapsamda da yeni yaklaşımlar ortaya koymasını gerektirmektedir.

İlginizi Çekebilir

2024 Yılı Yatırım Programında En Yüksek Pay Ulaştırma ve Haberleşme ile Eğitime Verildi

Türkiye’nin Enerji Verimliliği Hareketi

Enerjide Türkiye Atılımı